在多重政策利好的推动下,叠加房地产企业年末业绩冲刺的影响,2024年的房地产市场在12月迎来了供求两端的显著回暖,实现了“翘尾”收官。

据统计,全国30个重点城市在12月的新房整体成交量达到了1801万平方米,与2022年同期持平。环比方面,成交量增长了15%;同比则增长了17%。与第三季度相比,这一成交量更是增长了86%。尽管全年新房成交量累计同比下降了23%,但降幅较上月收窄了3.75个百分点,显示出市场正在逐步稳定。

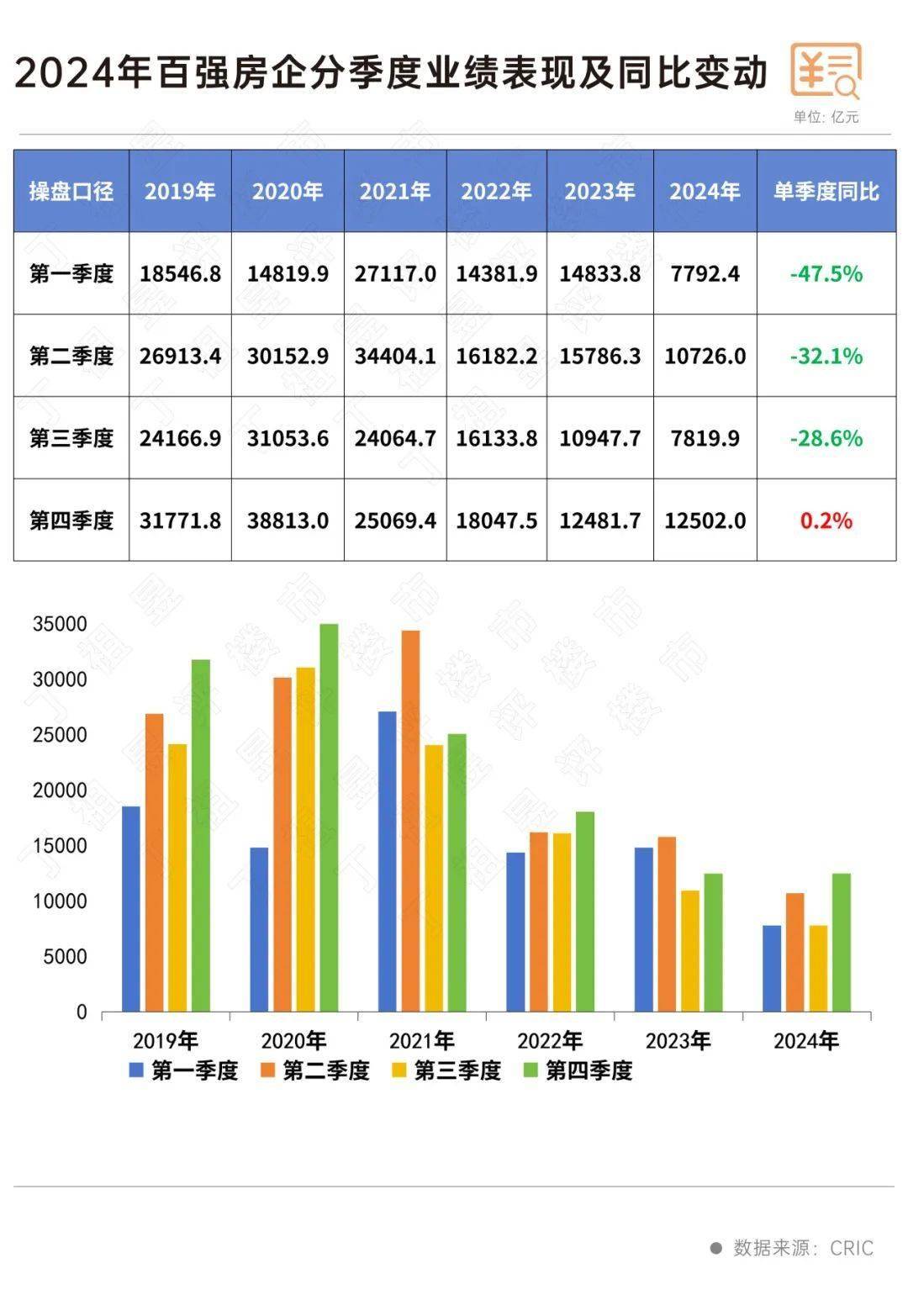

从第四季度开始,房地产企业的销售业绩出现了明显的回升。百强房企的销售操盘金额在同比上实现了正增长,微增0.2%,这一表现明显优于前三季度。具体来看,12月,百强房企的销售操盘金额达到了4513.9亿元,环比增长24.2%,同比则基本持平。全年来看,百强房企的销售操盘金额累计为38840.2亿元,同比下降28.1%,但降幅较11月收窄了近2.6个百分点。

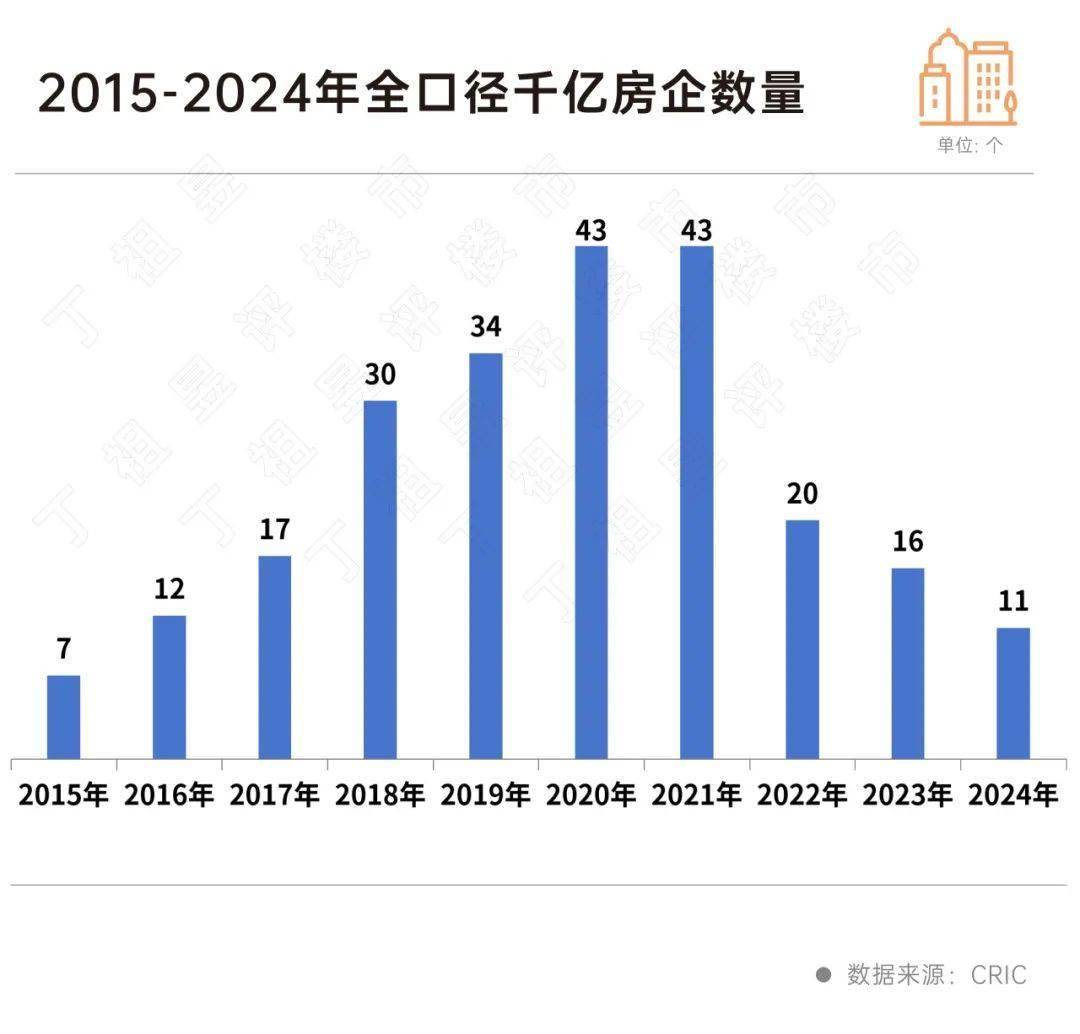

在整体市场回暖的背景下,各梯队的房企销售门槛却出现了下移。TOP10房企的销售操盘金额门槛同比下降了39.3%,降至979.6亿元;TOP30和TOP50房企的门槛也分别下降了30%和34.1%,至265.6亿元和154.8亿元;而TOP100房企的门槛则下降了31.6%,至75.5亿元。全口径千亿房企的数量进一步减少至11家,回到了2016年的水平。

12月的楼市回暖不仅体现在成交量上,还体现在了成交结构的优化上。一线城市的市场热度持续,四个一线城市的新房成交量环比微增1%,同比上升35%,较第三季度月均增长80%。其中,北京和广州的成交量同环比均有所增长,尤其是广州,环比增长了9%,同比增长了39%。然而,值得注意的是,前期受新政利好影响较大的上海和深圳,本月成交量却出现了环比下降,显示出新政的利好效应正在递减。

二三线城市的市场表现则相对复杂。部分基本面较好的二线城市和三四线城市在年末出现了购房需求的集中释放,成交量显著回升。然而,也有一些城市如西安、济南等,由于前期集中放量后出现的阶段性疲软,整体成交仍延续低位徘徊。但值得庆幸的是,多数城市的成交规模已基本接近底部,未来降幅有望持续收窄。