在资本市场的瞩目之下,玩具行业的新兴势力布鲁可正逐步崭露头角。自2024年以来,盲盒市场的领军者泡泡玛特的股价屡创新高,市值更是一度突破了千亿港币大关,其背后的推动力不仅源自于业绩的显著增长,更在于市场对“谷子经济”概念的热烈追捧。在这样的背景下,布鲁可的上市无疑为市场带来了新的看点。

12月15日,拼搭玩具品牌布鲁可成功通过港交所聆讯,上市之路已然铺平。其招股说明书显示,自2021年完成A轮融资后,布鲁可的估值便达到了72亿元人民币。而在招股结束后,布鲁可最终以60.35港元/股的价格发行了2773.83万股,募得资金16.74亿港元,发行估值约150亿港元,相较于上轮融资的估值几乎翻倍。

2025年1月10日,布鲁可正式在港交所挂牌上市,股价涨幅超过50%,市值达到220亿港元,最高时涨幅更是达到了80%,市值超260亿港元。这家公司的崛起,离不开其对拼搭角色玩具市场的精准把握。根据产品线的划分,布鲁可主要拥有拼搭角色玩具和积木玩具两大系列,其中拼搭角色玩具以其独特的盲盒销售模式,迅速带动了公司的业绩增长。

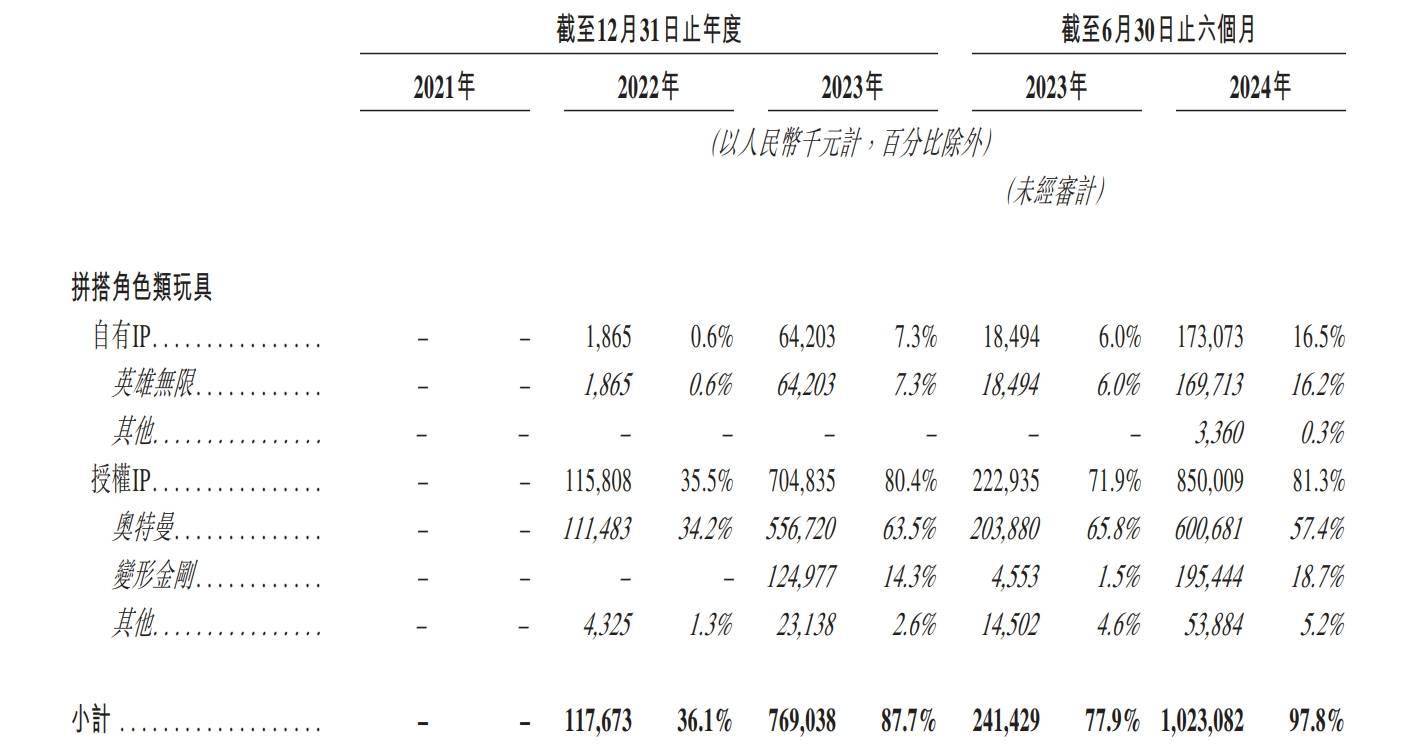

从数据上看,布鲁可的业绩在2022年后进入了爆发期。2021年至2023年,公司的收入分别为3.30亿元、3.26亿元和8.77亿元,而拼搭角色玩具的收入占比则从0%迅速提升至88%。2024年上半年,布鲁可的收入更是达到了10.46亿元,同比增长超过200%,拼搭角色玩具的收入占比已经高达98%。这一趋势在销量和收入结构上同样得到了体现,盲盒销量在总销量和总收入中的占比均大幅提升。

在产品定价上,布鲁可的拼搭角色玩具均价为18元/件,而积木玩具的均价则为97元/件。这一价格策略使得拼搭角色玩具在市场上更具竞争力,尤其是在青少年消费群体中。布鲁可在IP策略上也进行了调整,从以授权IP为主逐步向自有IP和授权IP并重转变,自有IP的占比在逐年提升。

在销售渠道上,布鲁可也经历了从线上直销向线下经销的转变。这一转变与公司的主营产品变化密切相关,随着拼搭角色玩具的推出和盲盒销售模式的兴起,布鲁可需要通过线下渠道增加曝光度,降低交易难度。因此,公司加大了对线下经销商的拓展力度,经销商数量从2021年的225家提升至2024年上半年的511家,其中约70%分布在二线城市以上。

在资金规划上,布鲁可的IPO募集资金将主要用于产品研发、模具采购和自有产能建设、IP建设以及营销和日常运营等方面。其中,研发和模具采购及自有产能建设的投入各占25%,显示出公司对产品研发和生产能力的重视。公司在IP建设上的投入也相当可观,计划用于自有和授权IP的资金各占20%。

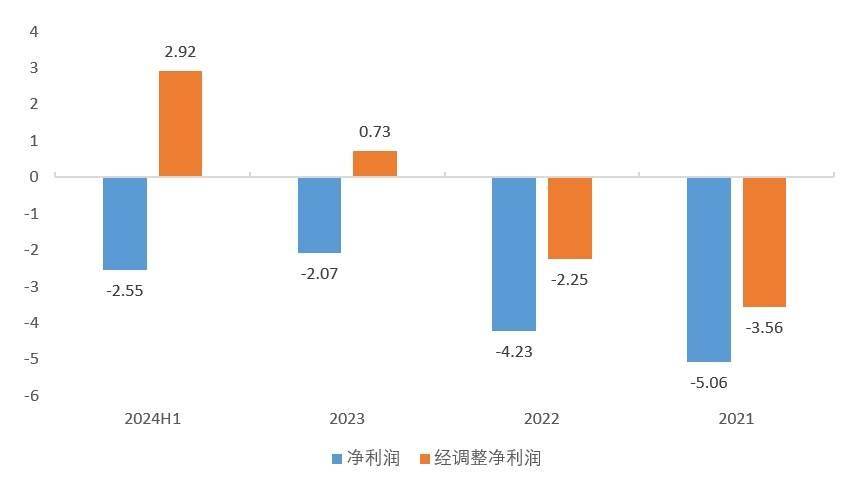

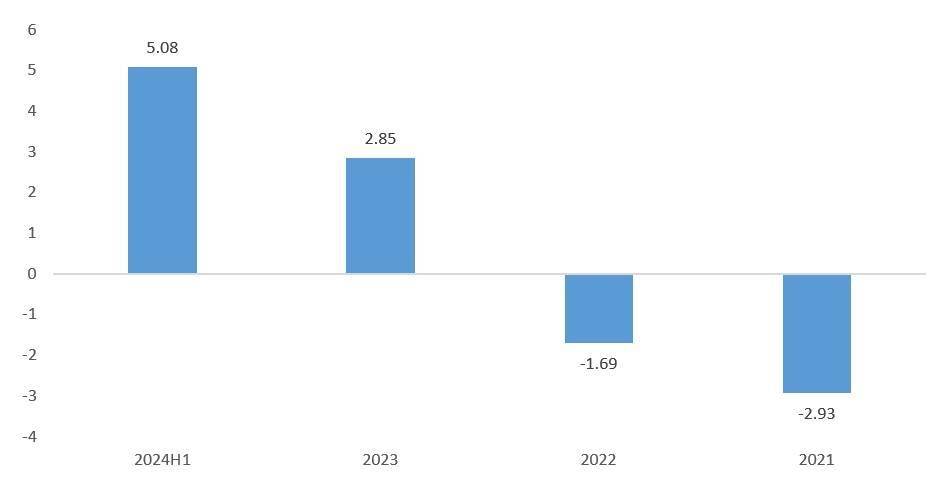

尽管布鲁可在业绩上取得了显著的增长,但其账面仍然处于亏损状态。然而,这主要是由于可转换可赎回优先股公允价值变动损失和股权激励费用计提的影响。若剔除这些因素,布鲁可在经营层面已经于2023年实现盈利,且2024年上半年的经调整利润率更是达到了27.92%。同时,公司在现金流方面也表现出了较强的造血能力。

在估值方面,市场往往将布鲁可与泡泡玛特和万代进行比较。实际上,布鲁可更像是一个结合了万代和泡泡玛特特点的新兴企业。与万代相比,布鲁可在IP上主要以授权IP为主,但在产品形态上更加小巧、单价更低,更适合盲盒销售。与泡泡玛特相比,布鲁可在IP上虽然以授权IP为主,但自有IP的占比在逐年提升,且产品形态同样具有体积小、单价低的特点。然而,在稀缺性和独特性方面,布鲁可相较于泡泡玛特仍有一定的差距。

尽管布鲁可在上市首日股价大涨,但市场情绪仍然相对冷静。其市值一度突破260亿港元,但目前又回落至220亿港元附近,涨幅约50%。这一估值水平反映了市场对布鲁可未来发展的期待和对其经营风险的考量。未来,布鲁可的走势将取决于谷子经济概念的热度以及自有IP产品的销售情况。